Банки предлагают вклады под гигантские проценты: в чем подвох и стоит ли открывать долгосрочный депозит

Банки продолжают предлагать высокие ставки по депозитам, несмотря на цикл снижения ключевой ставки. В июне 2026 года максимальная доходность по отдельным вкладам достигает 16,5% годовых, а некоторые банки позволяют зафиксировать повышенную ставку сразу на три года. Какие условия нужно выполнить для получения максимального процента и действительно ли депозиты остаются одними из самых доходных инструментов для сбережений, разбиралась «Фонтанка.ру».

Какие ставки по вкладам предлагают банки в июне 2026 года

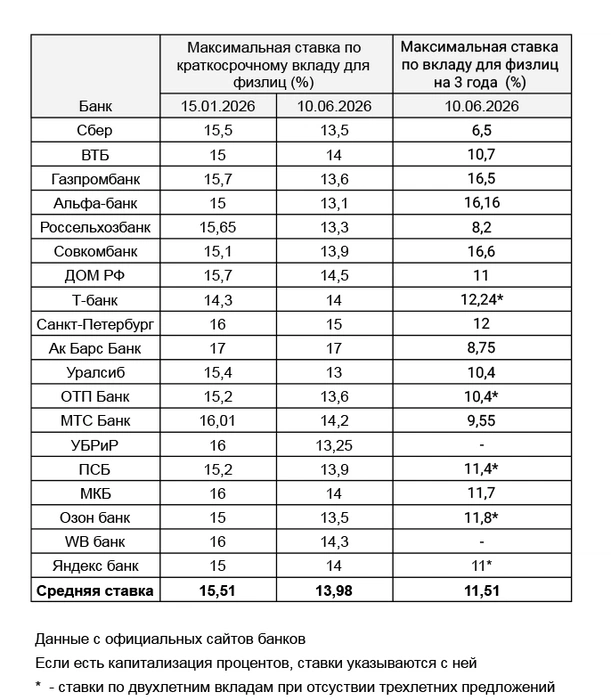

«Фонтанка» изучила максимальные процентные ставки по вкладам в 19 крупнейших банках страны. Получилась разбивка от консервативных 13% на относительно небольшой срок до 17% — при выполнении особых условий. Ряд банков предлагают зафиксировать доходность более 16% на три года. Для сравнения, их конкуренты дают возможность оформить вклад на три года под 6,5–12%.

Как получить максимальную ставку по вкладу: «новые» деньги, подписки и другие условия

В таблицу «Фонтанки» попали максимальные ставки, которые учитывают бонусные надбавки за выполнение определенных условий:

Одно из наиболее частых — условие о том, что клиент должен положить на вклад «новые деньги». То есть те, которые не лежали на счетах клиента в банке в течение определенного времени. Чаще всего двух, трех или шести месяцев в зависимости от конкретной организации.

Второе частое условие — оформление ежемесячной подписки на сервисы банка. Стоят такие подписки обычно несколько сотен рублей, а подробнее о них можно почитать здесь.

Необходимость совершать операции по карте банка на определенную сумму — тоже одно из условий, но сейчас оно встречается нечасто. Например, у МКБ по вкладу «Перспектива» есть условие тратить на покупки по карте не менее 10 тысяч рублей в месяц или оформить подписку.

Также бонусные проценты к итоговой ставке начисляются за получение зарплаты, пенсии и иных социальных выплат на карту банка, в котором оформляется вклад; за открытие накопительного продукта впервые; хранение на вкладе от 1 млн рублей и от 100 тысяч рублей дополнительно на накопительном счете.

Если вклад предусматривает капитализацию процентов, в перечне указывалась ставка с капитализацией, поскольку она выше. Такой эффект достигается за счет того, что накопленные проценты за период прибавляются к телу вклада и на них начисляются проценты в следующем периоде. Однако выплата процентов в конце срока сама по себе не означает наличие капитализации: она возникает только тогда, когда проценты присоединяются к вкладу до окончания срока и начинают приносить дополнительный доход.

В таблицу не попали вклады, которые совмещены с другими страховыми, инвестиционными или пенсионными продуктами, хотя ставки по ним зачастую выше. Желание клиента присоединиться к программе долгосрочных сбережений, добровольно застраховать свою жизнь, перевести пенсию в связанный с банком НПФ всё же должно быть определяющим при выборе такого продукта, а ставка по вкладу — приятным бонусом.

В каких банках обещают самые высокие ставки

Среди краткосрочных вкладов по-прежнему самые высокие ставки предлагают на три месяца, реже на четыре и шесть. Самый короткий период обнаружен у «Яндекс Банка»: он дает возможность положить деньги на две недели под 12%.

В десяти крупнейших банках можно открыть вклад с максимальной ставкой ниже 14%, в четырех — со ставкой 14%. Дальше начинаются более специальные условия:

в «МТС Банке» можно оформить вклад на 4 месяца под 14,2% при условии траты 90 тысяч рублей по карте в месяц;

в «ВБ Банке» — вклад на 3 месяца под 14,3% при открытии через мобильное приложении без дополнительных условий;

в банке «Дом.РФ» — двухмесячный вклад под 14,5% на «новые» деньги при сумме от 1,5 млн рублей, 14,3% — на 2 месяца при сумме от 30 тысяч рублей до 1,5 млн;

в «Ак Барс Банке» — вклад под 17% для новых клиентов только при оформлении онлайн и на 100 дней. Максимальная сумма — 100 тысяч рублей.

Чем выше процент, тем больше нюансов. Например, в линейке продуктов банка «Уралсиб» есть полугодовой вклад под 20% годовых. Если внимательно рассмотреть условия, выяснится, что такая высокая ставка будет действовать только в первые два месяца. В следующие два месяца она опустится до 10,5%, а в финальные два — до 8%. Если положить миллион на такой вклад, в конце срока к сумме накоплений прибавятся 63,5 тысячи рублей. Примерно столько же получится, если положить «старые» деньги на обычный 6-месячный вклад в том же банке под 12,8%. То есть большого смысла в такой дифференциации ставок нет.

По-прежнему можно открыть вклад под 30%, но на короткий срок и небольшую сумму. Такую возможность, например, предоставляет ПСБ, но сумма ограничена 50 тысячами рублей.

Вклады на три года под 16,5% годовых: в чем подвох

Некоторые банки запустили вклады, позволяющие зафиксировать доходность на уровне 16–16,5% годовых на три года. Это выше нынешней ключевой ставки и существенно выше прогноза Минэкономразвития по инфляции. Напомним, правительство ждет, что в 2026 году инфляция в стране составит 5,2% и будет находиться на уровне 4% в последующие годы. При таком раскладе накопленная инфляция за три года составит более 13%.

Например, если положить 1 млн рублей на трехлетний вклад под 16,16% годовых с учетом капитализации процентов, к концу срока вкладчик получит дополнительно 484,8 тысячи рублей.

Подобные вклады под 16+ процентов есть у «Газпромбанка» и Альфа-Банка. Проблема в том, что ставка по ним привязана к ключевой.

«Итоговая ставка складывается из ключевой ставки Банка России на дату открытия вклада и нашего фиксированного значения, которое не меняется весь срок вклада. При повышении ключевой ставки проценты по вкладу растут, при снижении — уменьшаются, а фиксированная часть всегда остается прежней», — объясняется на сайте одного из банков.

То есть далеко не факт, что по истечении трех лет вкладчик действительно получит ту сумму, на которую рассчитывает на старте, ведь по всем прогнозам ключевая ставка будет снижаться, если, конечно, не произойдет ничего непредвиденного. Предполагается, что в 2027 году она снизится в среднем до 8–10%, а в 2027-м вернется в нейтральный диапазон 7,5–8,5%.

Также более 16% по вкладу на три года предлагает Совкомбанк, но ставка складывается из бонусной надбавки в 5 процентных пунктов. Чтобы получить их, надо оформить карту банка, совершать по ней не менее 10 покупок на общую сумму от 20 тысяч рублей в месяц, подключить платную подписку, не отключать ее и не допускать просрочек.

Стоит ли открывать долгосрочный вклад

На вопрос «Фонтанки», стоит ли часть своих накоплений положить на такой долгосрочный вклад, аналитик «Цифра брокера» Иван Ефанов сообщил, что, безусловно, да.

«Банковские депозиты в России всё еще остаются одним из самых выгодных и понятных сберегательных продуктов. Во-первых, сохраняется высокая реальная доходность, так как ключевая ставка значительно обгоняет инфляцию. Соответственно, ставки на вкладах в надежных банках всё еще держатся на высоком уровне — около 13,5–14% годовых. Во-вторых, сейчас сохраняется возможность зафиксировать высокую доходность. Мы находимся в цикле снижения ставки, и через полгода-год доходность по новым вкладам будет уже ниже», — отметил он.

Действительно ли вклады остаются самым доходным инструментом

Глава Сбербанка Герман Греф, отвечая на вопросы журналистов после бизнес-завтрака в рамках ПМЭФ, назвал банковские депозиты всё еще самым доходным инструментом. По его словам, на длинном горизонте вклады всегда побеждают, даже если акции в моменте давали высокую доходность.

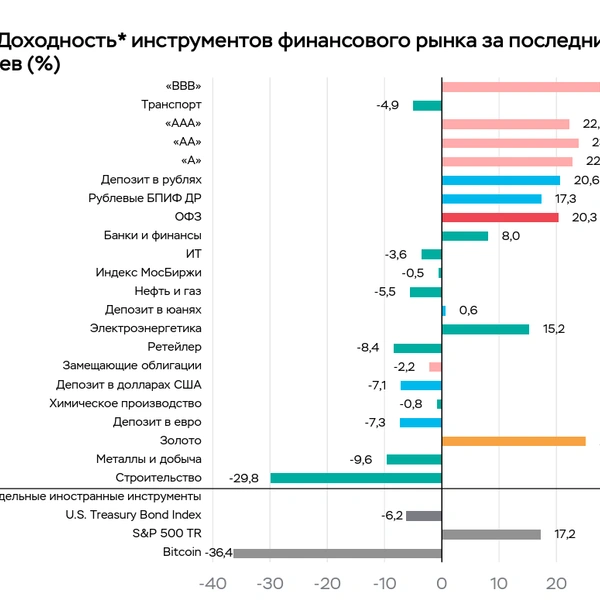

Частично это подтверждается данными ЦБ: с начала 2022 года доходность рублевых депозитов составила 67,5%, что обеспечило им третье место в рейтинге после более сложных инструментов денежного рынка (82,6%) и золота (138%).

«За последние 12 месяцев наибольшую полную доходность показали корпоративные облигации (от 22,2 до 27,6%) и золото (25,1%), несмотря на снижение последнего в марте — мае 2026 года. Помимо них, высокий результат за период был у депозитов в рублях и ОФЗ — 20,6 и 20,3% соответственно. Отрицательная полная доходность была отмечена у акций из отраслей строительства и металлургии (-29,8 и -9,6% соответственно), а также у криптовалют (-36,4%)», — говорится в новом обзоре рисков финансовых рынков.

В мае 2026 года наибольшую доходность, как и месяцем ранее, показали корпоративные облигации (1,1–2,1%), акции транспортной отрасли (1,6%), а также рублевые депозиты и фонды денежного рынка (по 1,1%).

«Остальные инструменты российского финансового рынка преимущественно показали отрицательную доходность», — констатирует ЦБ.

Часто задаваемые вопросы о вкладах

Какие самые высокие ставки по вкладам предлагают банки?

В июне 2026 года максимальные ставки по вкладам достигают 16,5–17% годовых. Как правило, самые высокие проценты предлагают банки при выполнении дополнительных условий: внесении новых денег, оформлении подписки, активном использовании карты, ограничении срока или суммы.

Можно ли открыть вклад под 16% годовых и выше?

Да. Некоторые банки предлагают вклады под 16–16,5% годовых на срок до трех лет. Однако часто такие ставки зависят от ключевой ставки Банка России или требуют выполнения дополнительных условий.

Что такое новые деньги при открытии вклада?

Новые деньги — это средства, которые не находились на счетах клиента в данном банке в течение определенного периода. Обычно банк требует, чтобы деньги были переведены из другой кредитной организации.

Стоит ли открывать вклад на три года?

Долгосрочный вклад может быть выгодным способом зафиксировать высокую доходность, если ставки в экономике продолжат снижаться. Однако перед открытием стоит внимательно изучить условия досрочного расторжения.

Что будет со ставками по вкладам при снижении ключевой ставки?

Обычно вслед за снижением ключевой ставки Банка России уменьшается и доходность новых вкладов. Поэтому многие вкладчики стараются заранее зафиксировать текущие условия на длительный срок. Следующее заседание ЦБ по ключевой ставке запланировано на 19 июня. На нем регулятор может снова снизить ставку.

Застрахованы ли деньги на банковском вкладе?

Да. Средства физических лиц на вкладах и счетах в российских банках застрахованы государством на сумму до 1,4 млн рублей в одном банке, включая начисленные проценты.